Fà de viktigste nyhetene i innboksen

Abonnér på Kampanjes nyhetsbrev

Ved à klikke på "Abonner" godtar du vår personvernerklæring

Abonnér på Kampanjes nyhetsbrev

Ved à klikke på "Abonner" godtar du vår personvernerklæring

KOMMENTAR

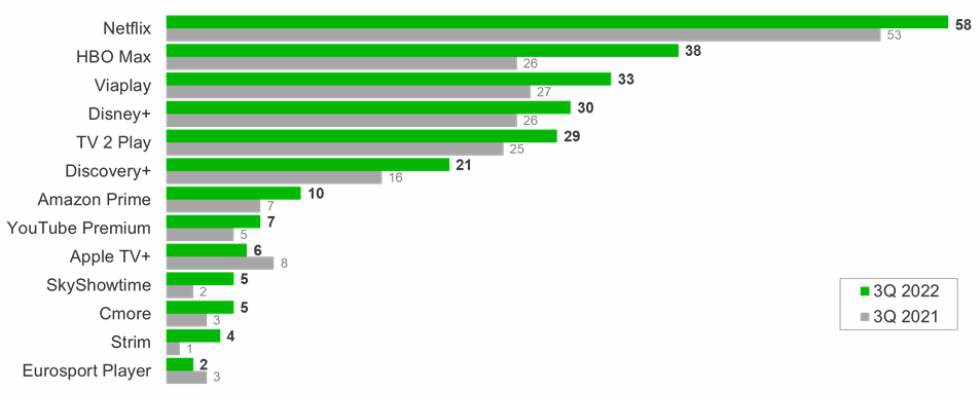

Hele 78 prosent av befolkningen abonnerer på minst én strømmetjeneste, og vi abonnerer på hele 2,5 tjenester ifølge Kantar Forbruker & Media. Strømmetoppen for tredje kvartal 2022 viser en svært positiv vekst for alle aktørene sammenlignet med tredje kvartal 2021. Netflix befester sin suverene første plass, og hele 58 prosent abonnerer på Netflix. Deretter følger HBO Max med 38 prosent, Viaplay 33 prosent, Disney+ 30 prosent og TV 2 Play med 29 rosent. Det er få land i verden som kan vise til så høy betalingsvillighet for medieinnhold.

I 2022 har de store globale aktørene Amazon Prime, BritBox, Apple TV+ og SkyShowtime entret det norske markedet for alvor. De kan tilby unike internasjonale serier og filmer til en relativt rimelig sum penger, og har i 2022 brukt millioner på å markedsfør seg i Norge. Men ingen av dem har over 10 prosent abonnement, og vil også i 2023 måtte kjempe for hver eneste kunde. Dette viser at det å ha en sterk global posisjon nødvendigvis ikke betyr at man får en sterk lokal posisjon, og de må derfor bruke betydelig ressurser på markedsføring og posisjonering.

Kilde: Kantar Forbruker & Media. Andelen av befolkningen som abonnerer på strømmetjenester

Det var i tredje kvartal flere som ikke har planer om å anskaffe seg nye strømmetjenester. Bare 44 prosent har nå planer om å anskaffe seg en ny strømmetjeneste i løpet av de neste seks månedene (Kantar Forbruker & Media). Det blir derfor en beinhard kamp om å beholde eksisterende kunder og få nye kunder. Her vil pris og attraktivt unikt innhold bety alt. Amazon Prime og Viaplay er de to tjenestene som flest har planer om å anskaffe seg. Viaplay, som nå har rettighetene for Premier League, vil få flere abonnenter nå som Premier League har startet igjen. Engelsk fotball har alltid hatt enestående posisjon blant fotballfrelste nordmenn, og mange av oss vil betale hva som helst for å se vårt favorittlag.

Ifølge Forventningsbarometeret, som Kantar gjennomfører på vegne av Finans Norge, skalker forbrukerne lukene og forbereder seg på usikre tider. Aldri tidligere har vi målt lavere økonomisk fremtidstro i Forventningsbarometerets historie, som går tilbake til 1992. Høy generell prisstigning, antatt høye strømpriser gjennom vinteren og stigende renter har bidratt til økt usikkerhet og gjør at forbrukerne planlegger å kutte forbruk og spare mer for å håndtere økonomisk uvær.

I følge SSB har husholdningene har i snitt fått 18.000 kroner mindre å rutte med i 2022. Prisene på viktige varer som strøm og drivstoff har økt ekstraordinært mye, og boliglånsrentene har steget mer enn forventet. Dermed har husholdningenes kjøpekraft blitt betydelig redusert sammenlignet med hva man kunne forvente i 2022. Enslige forsørgere og barnefamilier er særlig rammet, og de med lavest inntekt er hardest rammet.

Disse økonomiske rammebetingelsene vil utvilsomt påvirke folks lommebøker og villighet til å betale for medieinnhold. Dette vil få konsekvenser for både strømmetjenestene, avisbransjen og hele mediebransjen i 2023. Analyser fra Kantar Forbruker & Media viser at lavinntektsgruppene og de eldre er de som bruker minst penger på medier, og disse gruppene har neppe råd til å anskaffe seg strømmeabonnement i tiden som kommer. 2023 blir derfor et svært krevende og spennende år for den norske mediebransjen, og folk flest vil måtte prioritere beinhardt mellom å ha det varmt i stua, innkjøp av varer, tjenester og medier. Dette vil også kunne medføre at det blir et større skille mellom de som har råd til å betale for avisabonnement og strømmetjenester, og de som må prioritere basisbehovene i hverdagen.