Fà de viktigste nyhetene i innboksen

Abonnér på Kampanjes nyhetsbrev

Ved à klikke på "Abonner" godtar du vår personvernerklæring

Abonnér på Kampanjes nyhetsbrev

Ved à klikke på "Abonner" godtar du vår personvernerklæring

KAMPANJESKOLEN

I en artikkel i Harvard Business Review observerer Nirmalya Kumar følgende generelle trekk blant ledende merkevarebedrifter: «The surprising truth is that most brands don’t make money!». Kumars observasjon er ikke enestående (se faktaboks nedenfor). Årsaken er som regel at bedriftene har store merkeporteføljer med svak innbyrdes organisering. Et eksempel er Serota og Bhargava (2010) som finner at i et utvalg på 149 «Fortune 500 bedrifter» hadde hver bedrift minst 18 merkevarer i porteføljen og selskapet med flest merker hadde 400 merker!

Egne erfaringer bekrefter dette bildet. Nylig gjennomførte jeg et større konsulentoppdrag for et konsern med en rekke merkevarer i de nordiske land. Konklusjonen på prosjektet var at i en portefølje på over 30 merkevarer, var neppe mer enn 8-10 lønnsomme og levedyktige og burde etter faglige kriterier saneres omgående.

Mange bedrifter har i de senere år kommet til samme konklusjon. Erkjennelsen av at svært få merker generer hoveddelen av bedriftens salg og lønnsomhet, har ført til at interessen for styring av merkeporteføljer og endringer i merkearkitektur har økt i næringslivet. Mange har oppdaget at det er svært kostbart å opprettholde den historiske merkestrukturen, og mange ser behov for verktøy for hvordan merkeporteføljen skal organiseres og styres. I denne utgaven av Kampanjeskolen skal vi derfor se på to sentrale styringsverktøy for å kunne optimalisere merkeporteføljen:

1. Valg av merkearkitektur

2. Prosess for merkesanering

Noen observasjoner:

Procter & Gamble: I en portefølje av over 250 merker i 160 land, sto de ti største merkene, inkludert Pampers bleier og Tide vaskemidler, for 50 prosent av alt salg, mer enn 50 prosent av all profitt og 66 prosent av all vekst mellom 1992 og 2002.

Nestlé: I en portefølje av over 8000 merker på verdensbasis i 2003, var rundt 55 globale merker, 140 var regionale og resten rundt 7800 var lokale merker. Hoveddelen av all profitt kom fra rundt 200 merker eller 2,5 prosent av porteføljen.

Unilever: mellom 2000 og 2004 kuttet bedriften ned antallet merker på verdensbasis fra rundt 1600 til 400.

Diageo: Spritselskapet med en rekke internasjonale alkoholmerker har observert at 50 prosent av alt salg og 70 prosent av all profitt kommer fra åtte av selskapets merkevarer. Deriblant Smirnoff vodka og Guinness.

Kilder: Kumar (2003), Wiles og kollegaer (2012), Aaker & Joachimsthaler (2000), Samuelsen og kollegaer (2010).

Merkearkitektur

Merkearkitektur kan defineres som den organiserte strukturen av merkeporteføljen som spesifiserer merkenes innbyrdes roller og viser sammenhengen mellom dem. I mange tilfeller er den eksisterende arkitekturen et resultat av historie, organisasjonsstruktur, personlige meninger og tilfeldigheter – og neppe særlig preget av strategisk tenking. Begrepet er ikke særlig gammelt i markedsføringsfaget. Det ble første gang benyttet av Uncles og kollegaer i en artikkel i 1995. Et enda tidligere bidrag, som fortsatt refereres til blant norske markedssjefer, var likevel Olins klassifiseringer i 1989 mellom følgende begreper:

(Artikkelen fortsetter under bildet)

Klassiske eksempler på Branded House vs. House of Brands

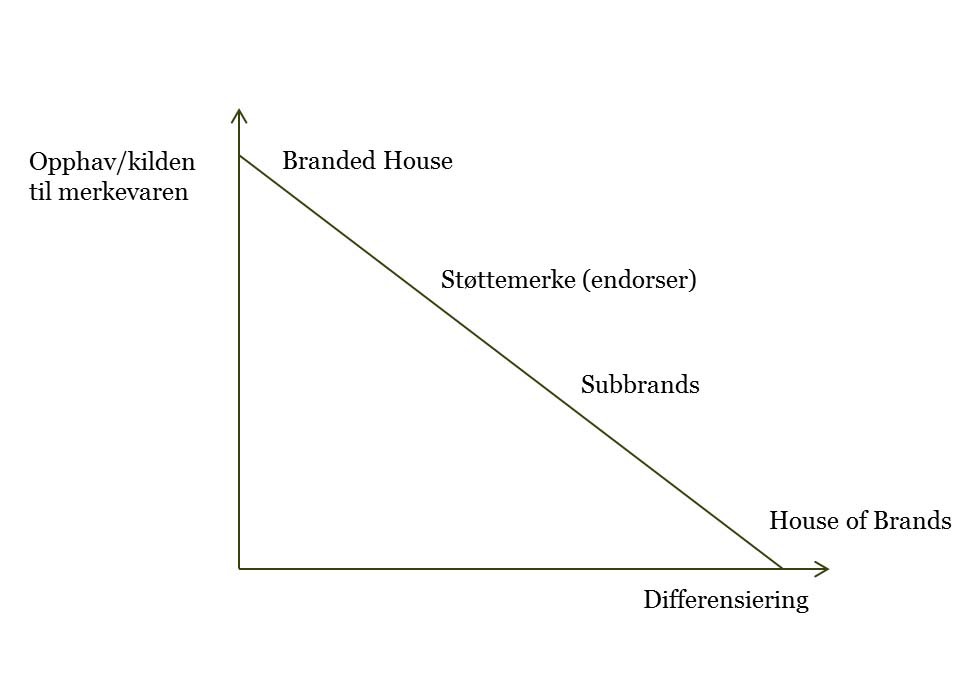

De fleste som jobber med disse problemstillingene i dag, pleier å bruke to ulike perspektiver i kombinasjon. Kapferers kontinuum (1997) og David Aaker og Eric Joachimsthalers «Brand Relationship Spectrum». Begge disse modellene sier essensielt det samme; Merkearkitektur handler om å foreta et valg på en akse mellom to ekstremverdier: kun fokus på opphav/kilden til merkevaren (Branded House) vs. fullt fokus på differensiering (House of Brands).

Alle andre mulige strategier mellom disse ytterpunktene, handler om strategiske avveiinger mellom disse to hovedstrategiene. I litteraturen trekkes ofte General Electric (GE) frem som det klassiske eksemplet på et Branded House – eller fullt fokus på opphavet til produkter og tjenester. GE bruker samme merkenavn på alt fra atomreaktorer til småelektriske apparater og finansielle tjenester.

I motsatt ende av skalaen er selskapet som levendegjorde ideen om «et produkt, et merke, et løfte» - Procter & Gamble (P&G). I senere år har P&G-navnet blitt mer synlig enn det var før – med for eksempel konsernkampanjer som «P&G – Thank you Mom». Likevel, konsernet har som hovedregel fortsatt en rekke merkevarer med liten eller minimal kobling til P&G og hverandre. For eksempel Gillette, Duracell og Pampers.

(Artikkelen fortsetter under bildet)

Modell tilpasset etter Kapferer (1997) og Aaker & Joachimsthaler (2000).

Lars E. Olsen

Hvilken funksjon skal merkearkitekturen ha?

Merkevarer har to hovedoppgaver. De skal 1) identifisere produkter og tjenester fra en tilbyder, og 2) differensiere disse produktene og tjenestene fra konkurrenter. Igjen møter vi grunnpoenget fra Kapferers kontinuum. Valg av merkearkitektur er en strategisk avveiing mellom disse to fordelene. Skal merket maksimere kundenes evne til å identifisere produktene, eller skal man maksimere differensiering i markedet? Eventuelt skal man velge noe midt i mellom?

Kapferers kontinuum viser de grunnleggende strategiske beslutningene man må velge blant. Mange opplever likevel modellen som for lite konkret og ønsker tydeligere merkelapper på strategialternativene. Aaker og Joachimsthalers verktøy – «The Brand Relationship Spectrum» tilbyr en slik tydeliggjøring. Modellen deler opp merkearkitektur som et valg eller en kombinasjon av fire ulike strategier:

Branded House

Denne strategien innebærer at samme merkenavn benyttes på flere ulike produkter og tjenester fra bedriften. Et typisk eksempel er Yamaha som bruker samme merkenavn på alt fra pianoer, hodetelefoner, motorsykler, snøfresere til bueskyting. Et annet klassisk eksempel er Virgin med produkter som flyreiser, helsetjenester, mobilkommunikasjon, finansielle tjenester og handelsvirksomhet. Et Branded House krever at merket har distinkte verdier som bidrar til å gi en stor grad av klarhet for kunden i forhold til hva som tilbys. Branded House vil kunne gi gode synergieffekter i markedet. Disse effektene kan være knyttet til:

Branded House er likevel ikke uten risiko. En sentral risiko ved Branded House, er det vi kaller for «gummistrikksyndromet». Hvis man strekker en gummistrikk kan man strekke den ganske langt. Litt til og litt til går greit, men på et eller annet tidspunkt ryker strikken. Slik er det også med antallet produkter, tjenester, og markedskategorier man kan legge under samme merkenavn. Før eller senere kollapser merkevaren og fremstår som innholdsløs og svakt posisjonert i målgruppen.

Et beslektet problem er at produktsvikt, eller en skandale i et forretningsområde har potensial til å ramme alle produkter og tjenester under merkevaren. Den europeiske hestekjøttskandalen vinteren 2013 hadde således større potensial til å skade Findus – som har mange ulike produktkategorier under samme merkenavn – enn om det hadde rammet et merke med mer begrenset spenn av produktkategorier. Med andre ord - en strategi med bruk av flere ulike merkevarer i markedet (for eksempel House of Brands) gjør et slikt problem mye mer begrenset.

House of Brands

House of Brands er i andre enden av Kapferers kontinuum. Fokuset i denne strategien er på differensiering. Målet er å skape unike merkevarer som er skarpt posisjonert for spesifikke målgruppers behov. House of Brands er den originale formen for merkevareledelse og var den formen for ”brand-based management” som Neil McElroy (senere toppsjef i P&G) skrev om i sitt memo til ledelsen i Procter & Gamble i 1931; «each brand man’s objective would be to ensure that his brand became a winner even if that happened at the expense of the business’s other brands» . Et typisk eksempel på en House of Brands strategi er Varnergruppen som gjennom kjedekonseptene Dressmann, Volt, WOW, Carlings med flere retter seg mot svært forskjellige målgrupper med svært ulikt posisjonerte merkevarer.

Fordelene med en House of Brands arkitektur, er friheten for hver enkelt merke til å maksimere verdiskapningen med unike markedsposisjoner. Dette gir muligheter til å dominere attraktive nisjer i markedet, for eksempel ved aktiv prispolitikk og variabel produktkvalitet. Dette kan særlig være interessant i markeder med høy konkurranse, der et unikt merkenavn med distinkte fordeler og innlærte assosiasjoner lettere kan differensiere seg fra konkurrentene. Et godt eksempel er VAG-konsernet med merkevarer som Volkswagen, Porsche, Bugatti, Skoda med flere. I tillegg vil også en House of Brands-strategi gi mulighet til å ta en høyere risiko ved lanseringer, siden en eventuell fiasko ikke vil berøre resten av bedriftens merkeportefølje, samt at mange unike merkevarer i porteføljen gir store muligheter for strategisk distribusjon. Et eksempel er hvordan ulike sjampomerker fra Wella selges i henholdsvis dagligvare og hos frisør.

Den største ulempen med House of Brands er kostnadene. Det er dyrt å bygge store porteføljer og for de fleste bedrifter er det derfor hensiktsmessig å forsøke å ta ut stordriftsfordeler ved å benytte samme merke over flere produktkategorier. Flere studier – blant annet av Morgan og Rego (2009) og Wiles med kollegaer (2012), har også vist at kostnadene til House of Brands er høyere enn for enn Branded House-arkitektur, og videre at dette har direkte konsekvenser for verdiskapning. Rao med kollegaer (2004) viser for eksempel at Branded House leverer bedre finansielle resultater enn House of Brands.

Støttemerker og subbrands

Mellom ytterpunktene, representert som Branded House og House of Brands, ligger alle kombinasjonsmulighetene. Det vil si alle de strategiene som har to eller flere merkenavn samtidig eksponert mot kundene. Dette kan variere fra å ha en tydelig eksponering av produktmerke støttet av en betydelig mindre avsenderlogo (mer i retning Branded House), til en subbrand-arkitektur med to eller flere merkevarer som er likeverdig profilert (mer i retning House of Brands).

Det er egentlig ganske uviktig om den konkrete strategien klassifiseres som et støttemerke eller subbrand strategi. Hovedpoenget er at man optimaliserer strategien! Ønsker man et større fokus på differensiering, øker man vektleggingen av produktmerket. Ønsker man derimot mer fokus på opphav, øker man eksponeringen av avsenderlogoen. Man beveger seg med andre ord opp og ned på aksen i Kapferers kontinuum etter de strategiske behov man har identifisert. Som regel vil det være kundenes behov som avgjør denne strategien. Hvilket merke er det som driver etterspørselen? Er det avsendermerket eller produktmerket?

Noen eksempler på subbrands og støttemerker

Subbrands:

Skoda Superb, Skoda Octavia, Skoda Yeti

Coop Prix, Coop Mega, Coop Marked

Direkte støttemerker:

Norvegia fra Tine, Polo by Ralph Lauren

Skjult støttemerke:

Unilevers U, Fanta – a product of the Coca Cola Compnay

Støttemerke via produktnavn:

iPad – iPhone – iPod, Nestea – Nescafe –Nespresso

Hva er mest vanlig?

Der foreligger generelt lite forskning på hvilken merkearkitektur som er mest vanlig eller hvorfor bedrifter velger ulike former for organisering. Et hederlig unntak er arbeider utført av Laforet & Saunders (1994; 2007) i det britiske dagligvaremarkedet og studier av Varadarajan og kollegaer (2006). Et generelt trekk er at mengden støttemerker/subbrands virker å øke som foretrukket strategi i mange markeder. Dette støttes også av en studie av Fu og Saunders (1997) som nettopp viste at subbrands ofte er foretrukket i mange kundesegmenter. Andre trekk, drevet av forskning på finansielle effekter av porteføljestrategi, tyder på at Branded House er på fremgang. Generelt virker det derfor som om House of Brands og opprettholdelse av brede merkeporteføljer blir for kostbart, og at mange bedrifter leter etter mer optimale og billigere merkearkitekturløsninger.

Merkesanering

I strategifaget er man som regel opptatt av ressurser. Særlig hvilke ressurser som er kritisk å beholde i bedriften og hvilke som bør anskaffes. Dessverre har man ikke alltid like stort fokus på hvilke ressurser man bør avhende. Som vi har sett ovenfor, er det dyrt å opprettholde mange merkevarer i porteføljen. Slike merkevarer kan dermed ses på som ressurser man bør forsøke å avhende. Sanering av merker handler om å forsøke å oppnå flere fordeler:

For å lykkes med merkesanering, trenger man et egnet verktøy. Hill og kollegaer (2005) foreslår en prosess de kaller merkefornyingsprosessen. Den består av fire enkle steg:

Det første steget handler om å identifisere hvilke merkevarer som inngår i merkeporteføljen. Egen erfaring med en rekke bedrifter viser at dette ofte er vanskeligere enn man skulle tro! Hvilke merkevarer har man egentlig? Hva tenker kundene på som merker? Osv. De to neste stegene er den egentlige analysen som skal munne ut i en konkret handlingsplan.

I bidragsanalysen forsøker man å finne ut av hva hvert enkelt merke i porteføljen finansielt bidrar med. I første rekke inntjening og salg, men også kostnader knyttet til intern tidsbruk, kompleksitet i produksjon, distribusjonskostnader med mer må med i regnestykket. Målet er at man for hvert merke kan gjøre en relativ vurdering i forhold til de andre merkene i porteføljen. Hvilke merker bidrar med høye, middels og lave bidrag?

I posisjoneringsanalysen forsøker man å se på hvert merkes relative merkestyrke. Ikke bare i dag, men også fremtiden må analyseres. I hvilken grad tror vi merkevaren vil forbli relevant for kunden? Er den en del av trendene eller er målgruppen/markedet i kraftig tilbakegang? Resultatet av analysen blir også her høy, middels og lav både på nåsituasjon og forventet fremtid – eller det vi kaller merkets momentum. Resultatene av disse analysene kan vi plotte i en tabell vi kan kaller «Brand Renewal Matrix».

(Artikkelen fortsetter under bildet)

«Brand Renewal Matrix» (Hill og kollegaer, 2005) – Versjon hentet fra Samuelsen, Peretz og Olsen (2010)

Tabellen viser den relative situasjonen for hvert enkelt merke opp mot den totale merkeporteføljen. Dette gir et godt utgangspunkt til å fatte gode beslutninger om merkeporteføljen og til å styre den strategiske utviklingen. Systematisk arbeid med merkeporteføljen gir mer slagkraftig total markedsføring og mulighet til å identifisere enkeltmerker som det kan være verdt å bruke ekstra ressurser på for fremtidig vekst.

Oppsummering

Merkearkitektur og styring av merkeporteføljen er i tiden. Det er dyrt å bygge mange merkevarer og mange merkevarer leverer ikke den lønnsomheten de bør. Markedsdirektører er under økt press for levere resultater og tilfredsstillende avkastning på investeringer i merkevarebygging. De har derfor behov for å ta grep for å øke lønnsomheten. For mange er optimalisering av merkeporteføljen et viktig virkemiddel i dette arbeidet. Denne utgaven av Kampanjeskolen har satt fokus på hvordan man kan organisere en hensiktsmessig merkearkitektur og hvordan man kan jobbe med merkeporteføljen for å oppnå resultater. Konkret bidrar denne artikkelen med et knippe verktøy og begreper som praktisk hjelp i dette arbeidet. Lykke til med porteføljearbeidet!

Les mer:

Olsen, L.E. (2004), «Merkearkitektur: relasjoner og sammenhenger i merkeporteføljen», Magma - Tidsskrift for økonomi og ledelse, årgang 7 (5/6), 24-36.

Aaker, D.A og Joachimsthaler, E. (2000), «The Brand Relationship Spectrum: The Key To The Brand Architecture Challenge«, California Management Review, Vol. 42 No.4, 8-23.

Kapferer, J.N. (1997), «Strategic Brand Management: Creating and Sustaining Brand Equity Long Term», London: Kogan Page.

Hill, S., Ettenson, R. og Tyson, D. (2005), «Achieving the Ideal Brand Portfolio.», MIT Sloan Management Review, Winter, 85-90.

Morgan, N.A. og Rego, L.L. (2009), «Brand Portfolio Strategy and Firm Performance», Journal of Marketing, 73, 59-74.

Rao, V.R., Agarwal, M.K og Dahlhoff, D. (2004), «How Is Manifest Branding Strategy Related to the Intangible Value of a Corporation? », Journal of Marketing, 68 (4), 126-141.

Kumar N. (2003), «Kill a Brand, Keep a Customer.», Harvard Business Review, December, 86-95.

Keller, K.L. (2015): «Designing and implementing brand architecture strategies», Journal of Brand Management, 21 (9), 702-715.

Fakta Lars Olsen:

Lars Erling Olsen er professor ved Markedshøyskolen. Olsens forskning har særlig vært knyttet til merkevarestrategi, markedskommunikasjon og forbrukerpsykologi, og han har publisert en rekke vitenskapelige artikler i internasjonale vitenskapelige tidsskrifter. Han er siviløkonom fra NHH, har en doktorgrad fra BI og leder institutt for markedsføring ved Markedshøyskolen. Han har 15 års erfaring med praktisk merkevarebygging – som ansatt i dagligvareindustrien – og som strategikonsulent for noen av Norges mest kjente merkevarer i en rekke ulike bransjer. Lars har også deltatt i og drevet en rekke bedriftsinterne merkevareskoler i Norge og Norden. Han er medforfatter på boka «Merkevareledelse på norsk 2.0» og skriver fast for Kampanje.

Toppbilde: Wordcloud laget på Wordle.